En este artículo voy a cubrir los nuevos requisitos de información para las sociedades anónimas estadounidenses, propiedad de no residentes que se presentaron para el año fiscal 2017 en adelante.

- ¿Quién debe presentar el formulario 5472?

- Cuándo, Dónde y Cómo Presentar el Formulario 5472

- Así está Estructurado el Formulario 5472

- Parte I – La Corporación Informante

- Parte II – Accionista Extranjero del 25%

- Parte III – Partes Relacionadas

- Parte IV – Transacciones Monetarias

- Parte V – Transacciones Reportables de la «Disregarded Entity» de propiedad extranjera

- Parte IV – Transacciones no Monetarias y de Consideración Inferior a la Totalidad

- Parte VII – Información adicional

- Preguntas Frecuentes

Chris started Globalization Guide to help entrepreneurs like himself to master the challenge of international business and living abroad. Since then he has helped hundreds of clients with their international structuring.

¿Quién debe presentar el formulario 5472?

Dado que casi cualquier movimiento de dinero entre la LLC y su miembro extranjero se considera una transacción reportable, esto incluye casi todas las LLC de un solo miembro que están siendo utilizadas activamente.

Cuándo, Dónde y Cómo Presentar el Formulario 5472

¿Cómo presentarlo?

Las «Disregarded entities» deben presentar el formulario 5472 junto con el formulario proforma 1120, que de otro modo sólo se utiliza para las empresas de los Estados Unidos. En el formulario pro-forma 1120, sólo la información básica como el nombre, la dirección y el EIN deben ser completados.

¿Cuándo presentarlo?

La fecha límite es el 15 de abril de cada año. Es idéntica a la fecha límite para presentar el formulario 1120, ya que se aplica a las empresas de EE.UU. Se puede solicitar una prórroga hasta el 15 de octubre, y generalmente se concede sin preguntas.

¿Dónde presentar?

Los documentos completados pueden enviarse por fax con una resolución de 300 DPI o superior al siguiente número: +1 855-887-7737.

(Última actualización: junio de 2020)

Así está Estructurado el Formulario 5472

El documento está dividido en un total de ocho partes diferentes, que se ocupan todas de diferentes áreas de la devolución de la información. A continuación, voy a mostrar qué tipo de información debe ser proporcionada en cada parte.

Nota: Mostraré el esquema general, si necesitas ayuda para llenar el formulario debes ver las instrucciones detalladas del IRS.

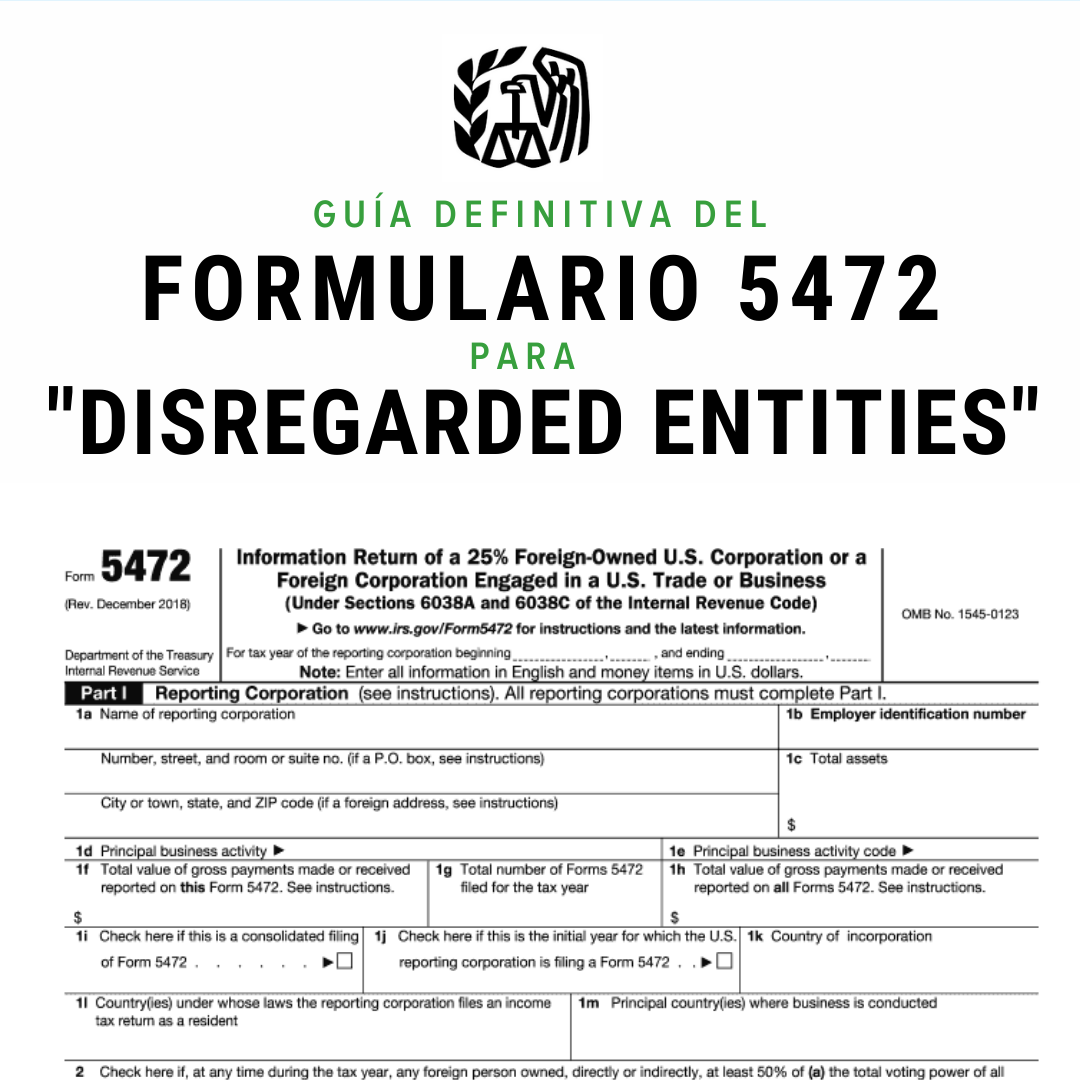

Parte I – La Corporación Informante

La Parte I es para obtener la información básica de la entidad informante.

Esto incluye:

- Nombre de la entidad informante

- Dirección completa

- Número de identificación del empleador

- Activos totales (al final del año del informe)

- Actividad principal de la empresa + Código de la actividad principal de la empresa

- País de constitución

- País en el que la sociedad declarante presenta una declaración de impuestos sobre la renta

- Principales países en los que se realizan actividades comerciales

Parte II – Accionista Extranjero del 25%

La segunda parte trata de los accionistas extranjeros del 25% de la LLC. Este podría ser tanto una persona física, como una entidad.

Tanto los accionistas extranjeros directos del 25%, como los indirectos del 25% deben ser declarados.

La información que deben proporcionar:

- Nombre y dirección

- Número de identificación de EE.UU. (ITIN o SSN)

- Número de identificación del contribuyente extranjero

- País de ciudadanía (persona física) o constitución (entidad)

- País en el que el accionista extranjero del 25% presenta una declaración de impuestos como residente

Parte III – Partes Relacionadas

La Parte III trata de la «Parte Relacionada». En la mayoría de los ED de propiedad extranjera de EE.UU., esta será la persona física, único miembro de la LLC.

Información solicitada:

- Nombre y dirección de la parte relacionada

- Número de identificación de los Estados Unidos

- Número de identificación del contribuyente extranjero

- Actividad principal de la empresa + Código de la actividad principal de la empresa

- Relación con la sociedad declarante (Relacionado con la sociedad declarante, relacionado con el 25% de los accionistas extranjeros o el 25% de los accionistas extranjeros)

- Principales países en los que se realizan actividades comerciales

- País(es) en virtud de cuyas leyes la parte relacionada presenta una declaración de impuestos sobre la renta como residente

Parte IV – Transacciones Monetarias

Parte V – Transacciones Reportables de la «Disregarded Entity» de propiedad extranjera

Para la gran mayoría de las sociedades anónimas sujetas a los nuevos requisitos de presentación de informes, las transacciones que se consideran notificables se llevarán a cabo en esta sección del formulario.

Estas transacciones incluyen las cantidades pagadas o recibidas en relación con la formación, disolución, adquisición y disposición de la entidad, incluidas las contribuciones y distribuciones de la entidad.

Los distintos tipos de pagos deben separarse y describirse en una declaración adjunta.

Parte IV – Transacciones no Monetarias y de Consideración Inferior a la Totalidad

En su mayoría, se deja vacía. Tu CPA lo sabrá.

Parte VII – Información adicional

En su mayoría, se deja vacía. Tu CPA lo sabrá.

Preguntas Frecuentes

En la siguiente sección, responderé a algunas de las preguntas más frecuentes.

Acabo de abrir mi LLC en diciembre, y no he hecho ningún negocio todavía, ¿todavía tengo que presentar el formulario 5472?

Lo más probable es que la respuesta sea afirmativa. Probablemente pagaste para crear la compañía desde tu cuenta bancaria personal. A los ojos del IRS, el costo de la formación de la compañía ya es una transacción reportable. Por lo tanto, aunque no hayas hecho ningún negocio en el año fiscal, tienes que presentar el formulario 5472 hasta el 15 de abril del año siguiente.

¿Necesitas ayuda para presentar el formulario 5472+1120?

Nuestro equipo de expertos pueden ayudarte